또는

※ 베타 기간동안 회원가입은 앱을 통해서만 가능합니다.

금융권별 대출금리 비교

금융권별 대출금리 비교

03/13/2017

비주얼 뱅크

은행 외에도 저축은행, 카드사, 캐피탈, 기타 대부업체 등 다양한 곳에서 대출이 필요한 경우가 있습니다. 이러한 경우 어떤 업체를 선택하는 것이 좋은 지 금리와 편의성 등을 비교해보았습니다. [자료1: 금융권별 대출금리] ※2017년 9월 일반신용대출금리 기준 출처: 전국은행연합회, 저축은행중앙회 및 각 카드사, 캐피탈사 홈페이지 (카드사의 경우 비회원 일반대출상품금리 통합 적용) [자료2: 금융권별 평균 대출금리 (단위:%)] ※출처: 전국은행연합회, 저축은행중앙회 및 […]

Tenqube Inc.

![]()

12/11/2018

https://visualbank.io

대출 팁

금융권별 대출금리 비교

03/13/2017

은행 외에도 저축은행, 카드사, 캐피탈, 기타 대부업체 등 다양한 곳에서 대출이 필요한 경우가 있습니다.

이러한 경우 어떤 업체를 선택하는 것이 좋은 지 금리와 편의성 등을 비교해보았습니다.

대출금리는 주로 본인의 신용등급, 직업, 소득, 거래실적 등에 의해 결정됩니다. 어떤 회사에 재직중인지, 연 소득은 얼마인지 등이 한도나 금리 설정에 영향을 주는 것입니다. 만약 신용등급이 낮거나 연체 기록이 있다면 고금리 혹은 거절 사유가 될 수 있습니다. 하지만 같은 조건이라도 금융권(금융사)에 따라 대출금리는 매우 상이합니다.

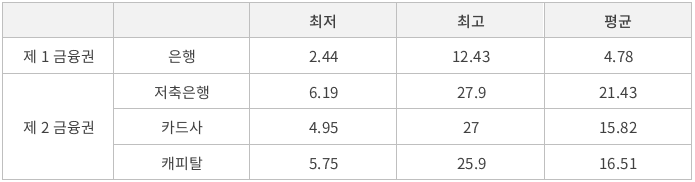

제1금융권 은행의 경우, 구비서류 등의 대출심사과정이 가장 까다롭습니다. 대신 금리가 상대적으로 낮다는 장점이 있습니다. 일반가계대출의 경우 최저 2.44%에서 최고 12.43%의 금리를 적용하고 있으며, 평균 금리 또한 4.78%로 금융권 중 가장 낮게 나타납니다.

저축은행은 제2금융권으로 분류되며, 시중은행에 비해 간소한 대출심사과정을 거칩니다. 하지만 대출금리가 높은 폭으로 상승한다는 단점이 있습니다. 최저 금리는 6.19%이지만 최고 금리가 27.9%로 산정 금리의 폭이 넓아, 평균 21.43%의 상대적 고금리로 운용되고 있습니다.

카드사 또한 저축은행, 캐피탈 등이 속하는 제2금융권에 속합니다. 무서류, 무방문으로 절차를 최소화하고 대부분의 상품이 취급수수료 및 중도상환수수료를 받지 않는다는 것이 장점입니다.

카드사 일반대출의 경우 금리 폭은 최저 4.95%에서 최고 27%로 넓은 편이지만, 금리는 저축은행에 비해 상대적으로 낮습니다. 평균 대출금리가 저축은행의 평균보다 6% 이상 낮게 나타나기 때문입니다.

대출금리는 주로 본인의 신용등급, 직업, 소득, 거래실적 등에 의해 결정됩니다. 어떤 회사에 재직중인지, 연 소득은 얼마인지 등이 한도나 금리 설정에 영향을 주는 것입니다. 만약 신용등급이 낮거나 연체 기록이 있다면 고금리 혹은 거절 사유가 될 수 있습니다. 하지만 같은 조건이라도 금융권(금융사)에 따라 대출금리는 매우 상이합니다.

제1금융권 은행의 경우, 구비서류 등의 대출심사과정이 가장 까다롭습니다. 대신 금리가 상대적으로 낮다는 장점이 있습니다. 일반가계대출의 경우 최저 2.44%에서 최고 12.43%의 금리를 적용하고 있으며, 평균 금리 또한 4.78%로 금융권 중 가장 낮게 나타납니다.

저축은행은 제2금융권으로 분류되며, 시중은행에 비해 간소한 대출심사과정을 거칩니다. 하지만 대출금리가 높은 폭으로 상승한다는 단점이 있습니다. 최저 금리는 6.19%이지만 최고 금리가 27.9%로 산정 금리의 폭이 넓아, 평균 21.43%의 상대적 고금리로 운용되고 있습니다.

카드사 또한 저축은행, 캐피탈 등이 속하는 제2금융권에 속합니다. 무서류, 무방문으로 절차를 최소화하고 대부분의 상품이 취급수수료 및 중도상환수수료를 받지 않는다는 것이 장점입니다.

카드사 일반대출의 경우 금리 폭은 최저 4.95%에서 최고 27%로 넓은 편이지만, 금리는 저축은행에 비해 상대적으로 낮습니다. 평균 대출금리가 저축은행의 평균보다 6% 이상 낮게 나타나기 때문입니다.

같은 금융권 내 캐피탈의 경우 카드사와 금리는 비슷하지만, 일반적으로 중도상환수수료가 발생한다는 단점이 있습니다. 평균 대출금리는 16.51% 수준으로, 신용등급에 따라 최저 5.75%에서 최고 25.9%의 금리를 적용하고 있습니다.

같은 금융권 내 캐피탈의 경우 카드사와 금리는 비슷하지만, 일반적으로 중도상환수수료가 발생한다는 단점이 있습니다. 평균 대출금리는 16.51% 수준으로, 신용등급에 따라 최저 5.75%에서 최고 25.9%의 금리를 적용하고 있습니다.

즉, 대출 심사과정의 경우 은행 < 저축은행 < 카드사 순으로 간소화되며, 금리의 경우 은행 < 카드사 < 저축은행 순으로 높아지게 됩니다.

최선의 대출은 가장 낮은 금리의 은행을 이용하는 것이지만, 심사를 위한 서류를 구비하기 어렵거나 여건이 되지 않을 때는 제2금융권을 고려하는 것도 하나의 방법이 될 수 있습니다.

즉, 대출 심사과정의 경우 은행 < 저축은행 < 카드사 순으로 간소화되며, 금리의 경우 은행 < 카드사 < 저축은행 순으로 높아지게 됩니다.

최선의 대출은 가장 낮은 금리의 은행을 이용하는 것이지만, 심사를 위한 서류를 구비하기 어렵거나 여건이 되지 않을 때는 제2금융권을 고려하는 것도 하나의 방법이 될 수 있습니다.

이러한 경우 어떤 업체를 선택하는 것이 좋은 지 금리와 편의성 등을 비교해보았습니다.

[자료1: 금융권별 대출금리]

※2017년 9월 일반신용대출금리 기준

출처: 전국은행연합회, 저축은행중앙회 및 각 카드사, 캐피탈사 홈페이지 (카드사의 경우 비회원 일반대출상품금리 통합 적용)

[자료2: 금융권별 평균 대출금리 (단위:%)]

※출처: 전국은행연합회, 저축은행중앙회 및 각 카드사, 캐피탈사 홈페이지 (2017.09 기준)

같은 금융권 내 캐피탈의 경우 카드사와 금리는 비슷하지만, 일반적으로 중도상환수수료가 발생한다는 단점이 있습니다. 평균 대출금리는 16.51% 수준으로, 신용등급에 따라 최저 5.75%에서 최고 25.9%의 금리를 적용하고 있습니다.

즉, 대출 심사과정의 경우 은행 < 저축은행 < 카드사 순으로 간소화되며, 금리의 경우 은행 < 카드사 < 저축은행 순으로 높아지게 됩니다.

최선의 대출은 가장 낮은 금리의 은행을 이용하는 것이지만, 심사를 위한 서류를 구비하기 어렵거나 여건이 되지 않을 때는 제2금융권을 고려하는 것도 하나의 방법이 될 수 있습니다. 그밖의 글

금리인하요구권 똑똑하게 활용하기

대출 이용중, 모르면 손해보는 금리인하요구권 200% 활용법!

05/25/2017

대출이자 부담 줄이는 방법

만만치 않은 대출이자 부담, 이렇게 줄일 수 있습니다!

10/13/2017

K뱅크, 개인사업자 대출 실시

케이뱅크가 최저 연 3.44% 금리의 '소호K 신용대출'을 출시했습니다.

09/19/2017

카카오뱅크 예·적금, 대출상품 비교

카카오뱅크의 예금/적금/대출 상품을 요약, 비교해보았습니다.

07/27/2017