또는

※ 베타 기간동안 회원가입은 앱을 통해서만 가능합니다.

맞벌이 부부를 위한 금융꿀팁

맞벌이 부부를 위한 금융꿀팁

08/11/2017

비주얼 뱅크

결혼한 부부는 금융거래 시 이익을 받는 대상이 된다는 사실, 알고 계셨나요? 금융감독원에 따르면, 부부가 함께 금융거래에 참여할 경우 보험료 할인, 소득공제 등의 혜택을 받을 수 있습니다. 본문을 통해 맞벌이 부부가 누릴 수 있는 금융혜택 및 팁 5가지를 소개합니다. 1) 거래은행 일원화 후 거래실적 합산 부부의 주거래은행이 다르다면, 둘의 주거래은행을 같은 은행으로 통일하세요. 주거래은행은 자동이체통합관리(PayInfo) 사이트에서 쉽게 […]

Tenqube Inc.

![]()

11/03/2017

https://visualbank.io

재테크 팁

맞벌이 부부를 위한 금융꿀팁

08/11/2017

결혼한 부부는 금융거래 시 이익을 받는 대상이 된다는 사실, 알고 계셨나요?

금융감독원에 따르면, 부부가 함께 금융거래에 참여할 경우 보험료 할인, 소득공제 등의 혜택을 받을 수 있습니다. 본문을 통해 맞벌이 부부가 누릴 수 있는 금융혜택 및 팁 5가지를 소개합니다.

» 똑같이 부부합산 500만원을 연금저축에 납입하더라도, 소득이 적은 사람이 세액공제 한도인 400만원을 납입하면 세액공제를 9만9천원 더 받을 수 있음.

» 똑같이 부부합산 500만원을 연금저축에 납입하더라도, 소득이 적은 사람이 세액공제 한도인 400만원을 납입하면 세액공제를 9만9천원 더 받을 수 있음.

1) 거래은행 일원화 후 거래실적 합산

부부의 주거래은행이 다르다면, 둘의 주거래은행을 같은 은행으로 통일하세요. 주거래은행은 자동이체통합관리(PayInfo) 사이트에서 쉽게 합칠 수 있습니다. 자동이체통합관리(PayInfo) 바로가기 주거래은행을 일원화했다면, 각자의 은행 거래실적을 합산할 차례입니다. 은행들은 고객의 예금,외환, 카드 거래실적에 따라 금리우대 및 수수료 면제 등의 혜택을 제공하기 때문입니다. 가족관계증명서와 신분증을 지참해 주거래은행을 방문하면 부부 거래실적 합산 요청이 가능하고, 이를 통한 우대혜택을 부부 모두 받을 수 있습니다.2) 부부 동시 가입으로 보험료 할인

특정 보험상품의 경우, 부부가 같은 보험 상품을 동시에 가입하면 각자 가입했을 때보다 보험료를 최대 10%까지 절약할 수 있습니다. 일반적으로 여행자보험/실손의료보험/상해보험/운전자보험 등이 그 대상이나, 회사마다 조금씩 차이가 있으므로 가입 전 보험사에 부부가입 보험료 할인 대상 여부를 확인해야 합니다.대상 보험회사

흥국생명, 메리츠손보, 롯데손보, MG손보, 흥국화재, 삼성화재, 현대해상, KB손보, 동부화재, 농협손보, 더케이손보, AXA손보, ACE손보

3) 소득공제 혜택이 유리한 배우자 카드 집중 사용

카드 소득공제는 카드결제금액이 연소득의 25%를 초과했을 때에만 적용됩니다. 카드결제금액과 연소득은 부부간 합산되지 않고 각각 산정되므로, 부부가 각각 카드 소득공제를 받기 위해서는 각자의 명의로 된 카드를 연소득의 25% 넘게 써야합니다. 따라서 소득공제 요건 충족을 위해서는 소득이 적은 배우자의 명의로 된 카드를 우선 사용하는 것이 유리합니다.하지만, 연봉 차이가 큰 맞벌이 부부의 경우는 소득세율 적용구간이 달라 소득이 많은 배우자의 카드를 집중 이용하는 것이 더 유리할 수 있습니다. 예를 들어 남편 연봉이 7천만원, 아내 연봉이 2천만원일 때 카드사용액 전부(ex. 연 2,500만원)를 남편명의의 신용카드로 사용하면 아내명의의 신용카드를 사용한 경우 보다 약 10만원을 더 환급받을 수 있습니다. • 남편명의의 신용카드를 사용한 경우 환급액 : 약 30만원[카드 사용액(2,500만원) – 연봉(7,000만원) × 25%] × 신용카드 소득공제율(15%) × 소득세율(지방세 포함 26.4%)

• 아내명의의 신용카드를 사용한 경우 환급액 : 약 20만원[카드 사용액(2,500만원) – 연봉(2,000만원) × 25%] × 신용카드 소득공제율(15%) × 소득세율(지방세 포함 6.6%)

따라서 맞벌이 부부의 경우 각자의 소득금액과 예상카드결제금액 등을 고려한 연말 소득공제 혜택(=환급금)을 잘 따져보고, 집중 사용할 카드를 선택하는 것이 좋습니다.

4) 부부 카드포인트 합산 사용

카드포인트는 본인과 배우자의 것을 합산해 사용할 수 있습니다. 부부의 포인트를 합산하기 위해서는 가족관계를 입증할 수 있는 서류를 준비해 카드사 영업점을 방문하거나 ARS고객센터로 신청하면 됩니다. 단, 포인트 양도는 동일한 카드사의 포인트에 대해서만 가능합니다.5) 연금저축은 소득이 적은 배우자명의로 우선 납입

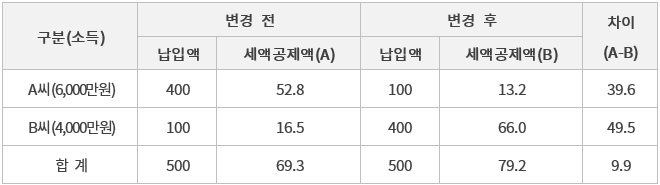

소득세를 납부하는 근로자나 자영업자는 연금저축상품에 가입하여 연간 납입액에 대해 세액공제(연간 400만원 한도)를 받을 수 있습니다. 세액공제율은 총 급여가 5,500만원(종합소득 4,000만원)을 초과하면 13.2%가, 5,500만원(종합소득 4,000만원) 이하이면 16.5%가 적용됩니다.그러므로 맞벌이 부부 중 총 급여가 적은 배우자가 우선적으로 세액공제한도금액까지 연금저축에 납입하는 것이 세액공제를 더 많이 받을 수 있습니다.납입자 변경에 따른 세액공제효과

(단위: 만원)

» 똑같이 부부합산 500만원을 연금저축에 납입하더라도, 소득이 적은 사람이 세액공제 한도인 400만원을 납입하면 세액공제를 9만9천원 더 받을 수 있음.

(출처: 금융소비자정보포털 파인, http://www.fss.or.kr)

그밖의 글

금리인하요구권 똑똑하게 활용하기

대출 이용중, 모르면 손해보는 금리인하요구권 200% 활용법!

05/25/2017

P2P 대출의 장점과 단점

P2P대출 이용시 장단점은 어떤 것들이 있을까요? P2P대출에 투자할 경우 실제 수익은 어떨까요?

10/18/2017

K뱅크, 개인사업자 대출 실시

케이뱅크가 최저 연 3.44% 금리의 '소호K 신용대출'을 출시했습니다.

09/19/2017

금융권별 대출금리 비교

금융사마다 다른 대출금리와 편의성 비교, 한눈에 확인하세요.

03/13/2017